在新冠疫情和乌克兰危机下,黄黎洋为读者解构中国最新发布的经济数据和政策要点,以及对2022余年的经济预测。

很高兴开设我专注于谈论亚太区经济的专栏。 希望内容对您有所帮助,同时亦期待您提出的宝贵反馈、意见、问题或建议!

鉴于中国在亚太区(以至世界)的重要性,尤其是目前Omicron变种病毒正在国内肆虐,我的第一篇网志将聚焦中国经济。 由于中国政府坚持清零政策,一些城市实施了局部或全面封锁,不单产生了各种社会影响,同时亦引发了国内外各种舆论。 作为一名经济师,我将就近期事件对经济产生的影响以及随之而来的应对政策发表见解。

首先,看一看最新公布的经济数据。 中国第一季度GDP同比增长4.8%,高于预期,亦高于上一季度的4.0%。 然而,数字虽然表面强劲,但字里行间却存在多项弱点。 尽管2022年首两个月的表现优于预期,3月份的数据清楚地表明中国经济正在放缓。 3月份,工业生产增速由1至2月的7.5%放缓至5.0%,固定资产投资增速则由1至2月的12.2%放缓至7.2%。 更值得关注的是,零售额同比下降3.5%(1至2月为增长6.7%),凸显了当前防疫措施对国内消费者信心和支出造成的影响。

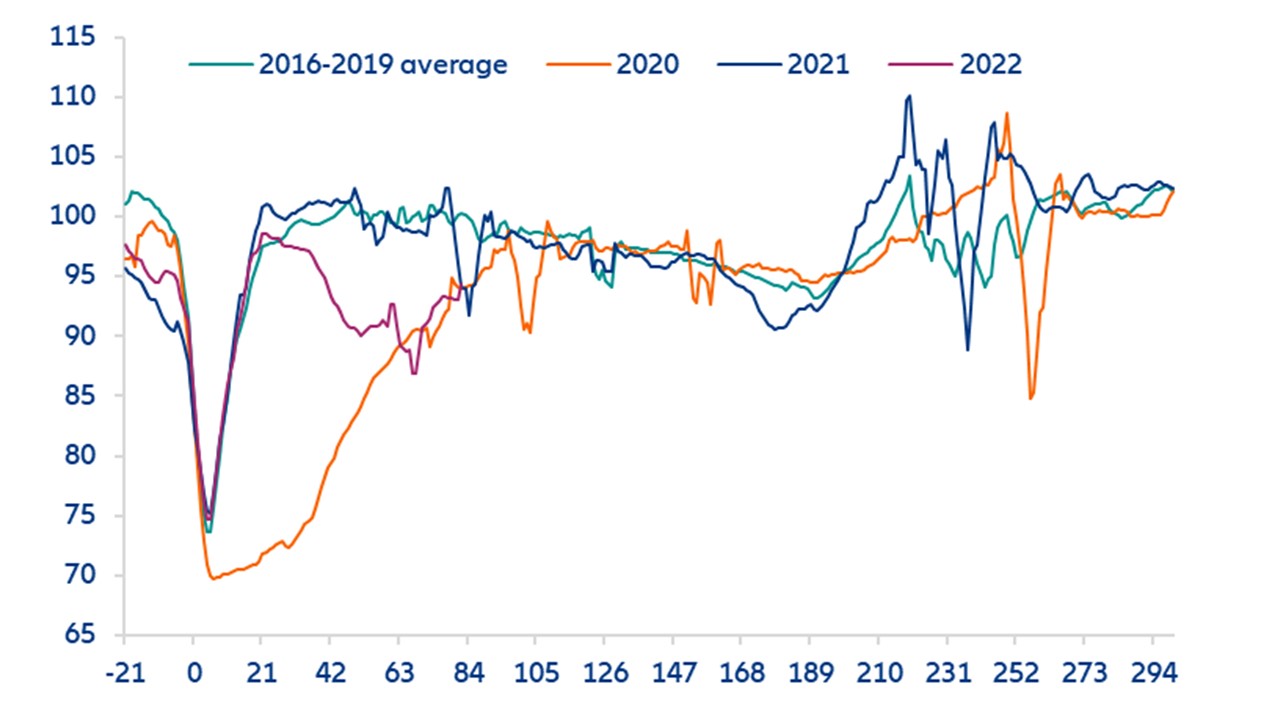

展望未来,由于4月份仍受到清零政策的压力,第二季度开局可能会疲软。 然而,交通拥堵和防疫措施的高频数据表明,从全国层面来看,本轮疫情可能即将达到峰值。 在我们的核心预测情景中,我们正正假设全国总体流动将在5月份恢复正常。 这意味着2022年GDP增速可能达到4.6%。 尽管这低于官方公布的5.5%左右的目标增速,但要达到这一增长水平仍需要进一步的政策支持。

中国交通拥堵指数*(100 = 农历新年)

* 100 个城市的人口加权平均值

资料来源:路孚特、安联研究。 请参阅我们的报告《 清零政策对中国和世界的影响》。

过去几周,中国人民银行宣布将所有银行的存款准备金率下调25个基点(并对部分小型银行再下调25个基点),同时就如何进一步支持实体经济作出了指导意见。 在财政方面,3月份的经济数据证实了财政支出和相关领域(如基础设施投资)有所加速。 展望未来,我们预计中国人民银行将再次降息,继续提供流动性,对特定行业或类型的公司(如中小企、高科技、交通运输等)提供针对性支持并放宽一些宏观审慎措施(如房地产行业和地方政府融资工具)。 政策支持可能主要来自财政方面,包括加大公共投资以及对企业和家庭实施减税降费。

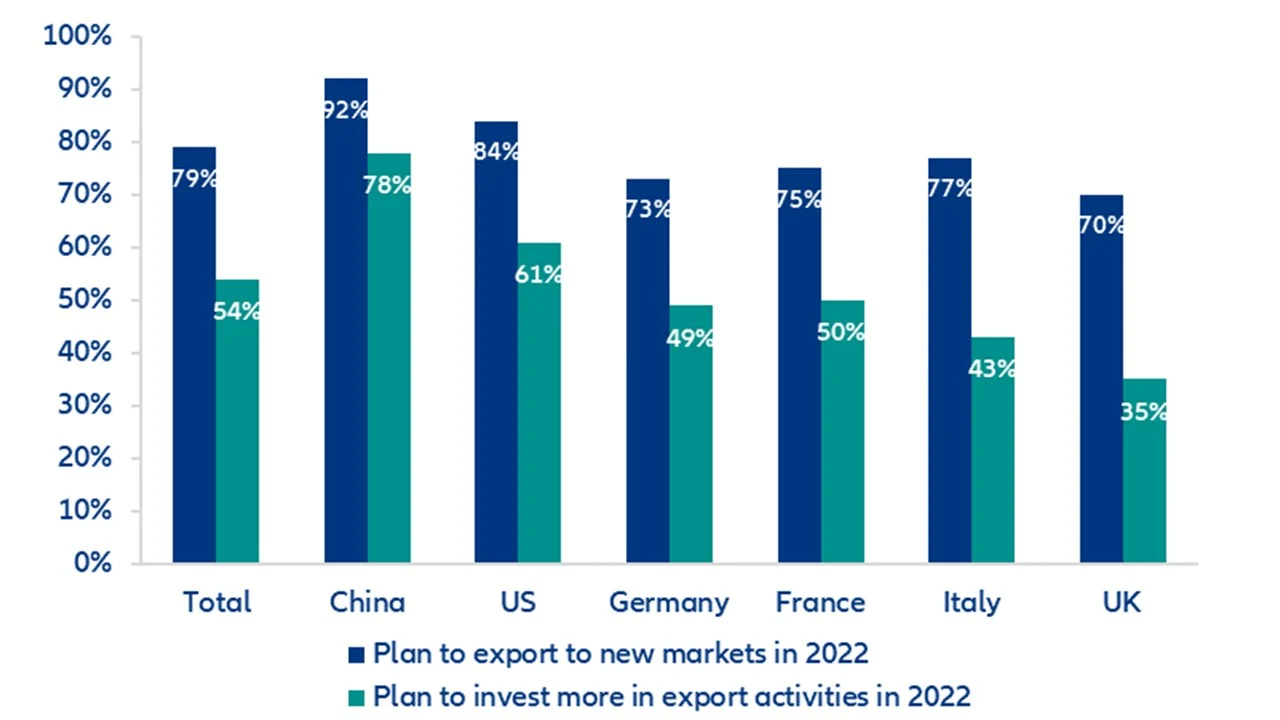

关注中国的人士还需要警惕另一个影响经济前景的下行风险:美中紧张局势。 事实上,美中紧张关系从未真正淡化,在两国均处于政治敏感期的情况下(11月的美国中期选举和中国共产党第二十次全国代表大会),拜登政府有可能对中国产品实施进口配额。 俄乌冲突也可能会进一步助长脱钩势头。 在考虑这一下行风险时,我们需注意强劲的出口表现对中国2020和2021年整体经济作出了推动作用。 根据我们的《 安联贸易全球调查报告》,在俄乌冲突和Omicron变种病毒爆发之前,中国企业对2022年的出口机会和投资意向仍然非常乐观。

安联贸易全球调查报告,部分结果

资料来源:路孚特、安联研究。 请参阅我们的报告《 安联贸易2022年全球调查报告》

总而言之,中国虽然在2020年处理新冠疫情危机比大多数国家或地区好,但目前又再次陷入疫情危机当中。 即使严峻的形势可能还会持续一段时间,但以往的经验和充足的政策空间表明,中国将能够走出当前的低迷。

您可能还喜欢...